學習筆記

【計量價值的勝率】第五章|尋找高素質的理想事業

2025-07-30Skylar

![]() 11 分鐘

11 分鐘

![]() 4 主題

4 主題

![]() 收藏

收藏

![]() 分享

分享

尋找高素質的理想事業

對於巴菲特來說的理想事業就是擁有經營特權的事業,也就是享有持續性競爭優勢,可以藉此賺取偏高資本報酬的事業,巴菲特擅長於以低內含價值的價格,併購具備高素質的事業,經濟特權為何有價值?

- 消費者需要或渴望

- 消費者認為沒有替代品

- 沒有物價管制

因此本文用計量指標的方式來尋找具有經營特權的公司。

計量要發揮作用?

如果只是單根據過去的資料而斷定事業營運具備合理程度的穩定性,這樣的論點並不足以支撐,投資是看未來的成長性,因此葛拉漢說除了任何計量證據之外,還需要考量事業經營的性質,性質必須蘊含持續性的盈利能力。

巴菲特曾說過:「上市公司的內在價值,就是該企業在其未來所能產生的自由現金流量折現後的總和。」威廉斯主張的也就是現金流量折現法(Discounted Cash Flow , 簡稱DCF),意思是把一家企業未來會產生一連串的自由現金流量,根據特定報酬率折算,換算成現在價值的一種計算方式,其中考量包含資金的時間價值,相關企業經營蘊含的風險值,以計算企業的內含價值。

企業投入資本預期報酬大於市場報酬-> 則企業價值超過投入資本;企業投入資本預期報酬小於市場報酬->則企業價值低於投入資本,股票遲早會反映並落後其資產,因此股票的市場價值取決於投入資本報酬超過資本成本的部分,投入資本報酬超過資本成本越大企業越有價值。

介紹計量技巧來協助尋找超額資本報酬與產品訂價能力的股票,資產報酬率(ROA)、股東權益報酬率(ROE)、資本報酬(ROC)

- 資產報酬率(ROA)= 計算非經常性科目之前的淨利 ÷ 總資產

- 股東權益報酬率(ROE) = 稅後淨利 ÷ 股本帳面價值

- 資本報酬(ROC)=EBIT(1-稅率)/(債務帳面價值+股本帳面價值-現金)

- GPA= 毛利(營業收入 — 營業成本) / 總資產

ROC是較理想的衡量,因為作為分子的盈餘沒有扣除利息和稅金(EBIT幾乎對等於營運利潤)而不是淨利,損益表越底部的數據通常越不可靠。而ROC也可以替換為GPA(毛利處以總資產比率)為同樣道理,GPA同樣為衡量管理素質的指標,而為什麼用毛利而不是稅前息前淨利(EBIT)呢?因為根據諾維-馬克斯的說法,損益表愈後端,獲利能力受其他因素影響就愈嚴重,可能受業外影響和企業真正經濟獲利能力之間關聯就愈低,因此他認為毛利更適合用來預測未來的股票報酬。

如何定義資本?

在第二章,資本=固定資產+流動資產-流動負債-現金,葛林布萊特把它簡化為資本定義為=(固定資產淨額+營運資本淨額)。

藉由ROC取代ROE可以了解企業的報酬來自事業必要的營運資本,或僅有生產力資產所創造。

我們注重的是預測未來的報酬,因此接下來檢視高報酬的股票是否能夠持續維持高報酬,這裡提出超額報酬消失的兩個主要理由第一個是抽樣問題,任何的高報酬股票樣本都包含少數真正具備經營特權的事業,但其中多數股票只是剛好處在報酬經濟循環的高峰位置,任何表現如果同時涉及技巧與運氣都會隨著時間經過而產生均值回歸,第二超額報酬消失的理由則屬於經濟性質賺取超額報酬的公司會吸引同業競爭,隨著競爭越來愈激烈,業者供給增加賺取的報酬自然就會下降,慢慢回歸到資本成本。

因此我們要尋找持續性股票,經得起同業競爭這裡採用計量方式衡量,是某一組簡單衡量的長期平均值,所謂長期,此處設定為八年,理由有兩個第一個是八年應該可以充分反映典型股票的景氣循;第二個是很多股票都有八年的歷史資料可供運用,因此我們考察相當大的股票母體。這裡分析三種長期高報酬營運績效的衡量分別是資產的長期自由現金流量、長期的幾何資產報酬率、長期的幾何資本報酬率,並衡量其數值針對股票母體進行排序。

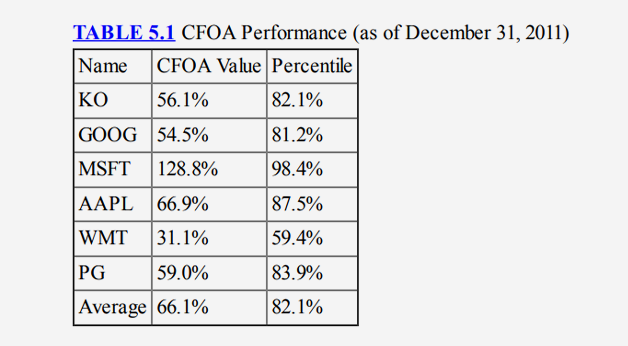

第一項衡量資產的長期自由現金流量(long-term free cash flow on assets,CFOA),定義為八年期自由現金流量總和處以總資產,自由現金流量其定義為:淨利+折舊與攤銷-營運資金變動量-資本支出。CFOA嘗試衡量相關股票在8年循環期間內,所創造超出資本支出的總量。

這裡透過CFOA在2011年12月31日挑選股票,CFOA衡量表現最佳的股票當中有些是ㄧ般人認為具有經營特權的著名事業,像是可口可樂、google、APPL、微軟等,下表檢視這些股票相對於美國公開掛牌且資本市值超過$2.5億股票母體的表現。下表這些擁有經營特權的著名事業衡量他們的CFOA表現都十分傑出。

- CFOA = Sum (Eight Years Free Cash Flow) / Total Assets

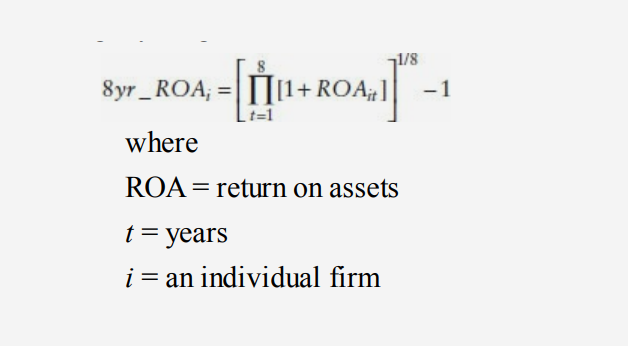

第二項衡量長期的幾何資產報酬率(long-term geometric return on assets)也就是八年期幾何資產報酬率:

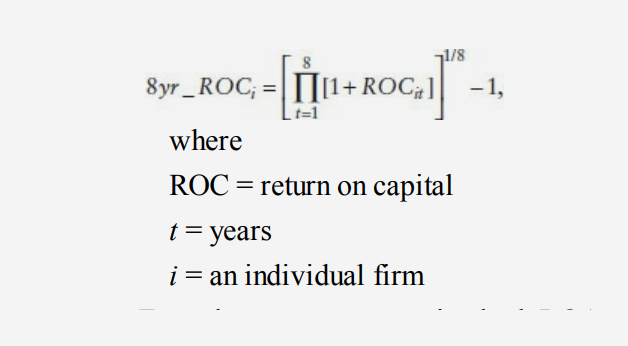

第三項衡量長期的幾何資本報酬率(long-term geometric return on capital)

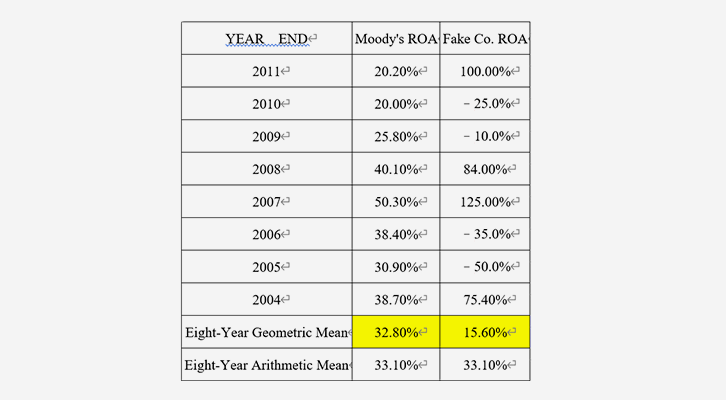

為了穩健同時檢測長期的幾何資產報酬率(long-term geometric return on assets)、及長期的幾何資本報酬率(long-term geometric return on capital),如果有企業經營特權,兩種表現應該都很好;但由於資料錯誤,或公司的資本結構太過複雜,可能造成某項衡量的表現很好,另一項衡量則不理想,另外這裡採用幾何平均數而不是算術平均數是因為波動性會降低幾何平均的平均數,對於長期的幾何資產報酬率(long-term geometric return on assets)、及長期的幾何資本報酬率來說波動性劇烈是一個警訊。以下為舉例,一組來自穆迪公司,另一組為虛構公司,虛構公司的營運完全取決於某大宗商品行情,本身無定價力量,也沒有掌握任何兢爭優勢。穆迪公司和虛構公司的八年期算術平均數相同,但幾何平均數透露完全不同的訊息,逐年觀察數據我們可以發現穆迪公司ROA相對穩定,至於虛構公司算術平均數與穆迪公司相同但八年期幾何平均數不到穆迪公司的一半。

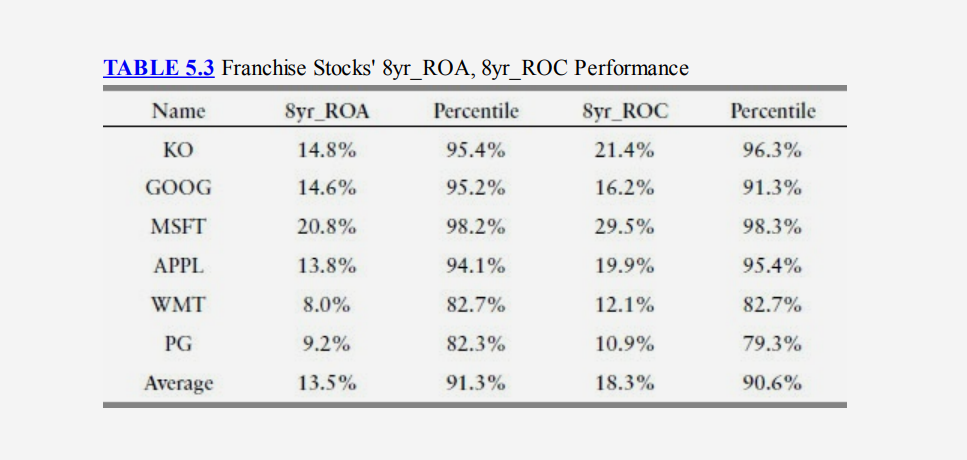

下表顯示擁有經營特權的股票,以及每一支股票2011年12月31日八年期的長期的幾何資產報酬率(long-term geometric return on assets,ROA)、及長期的幾何資本報酬率long-term geometric return on capital,ROC)衡量,如同CFOA衡量情況,很多作者期待擁有經營特權的是的事業,其八年的ROA與八年期ROC衡量的表現都很好,這些企業的平均值分別為91.3與90.6%

對於多數股票來說,資本報酬率都有回歸均值的現象,高報酬股票樣本當中,通常只有少數事業具備真正的經營特權,另外有許多只是剛好處於景氣循環峰位。而整個景氣循環期間,股票如果能夠持續維繫偏高的報酬績效,很可能就具備經營特權,這裡藉由長期的幾何衡量,嘗試挑選那些能夠穩定保持偏高資本報酬的股票。

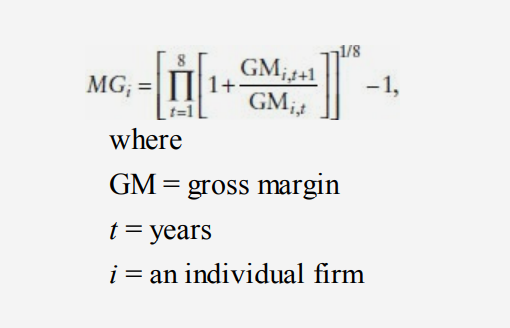

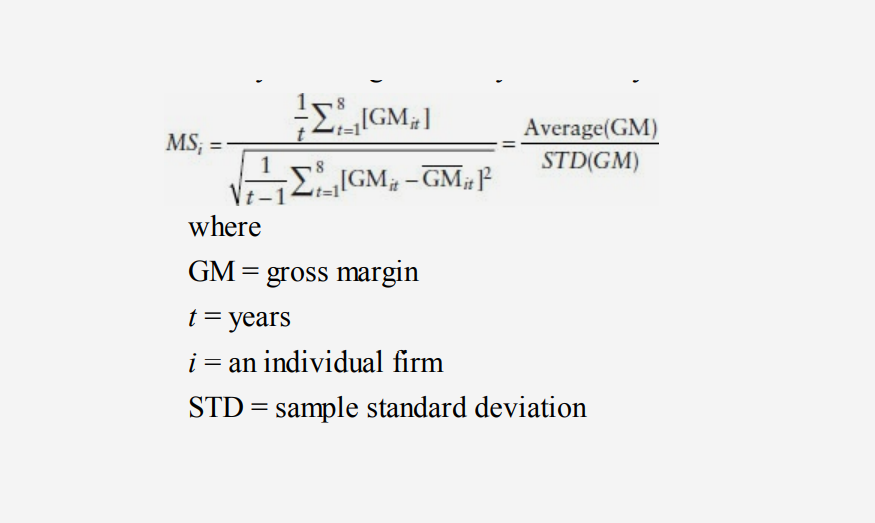

下一個重點放在定價能力,因為企業如果可以提高價格而不擔心競爭對手搶生意,使業者得以提升,維持營運毛利。企業營業利潤大致上可以從兩個方面衡量,營運利潤成長率與營運利潤穩定性,而營運利潤成長這裡使用毛利成長率來衡量,MG的正式定義如下:

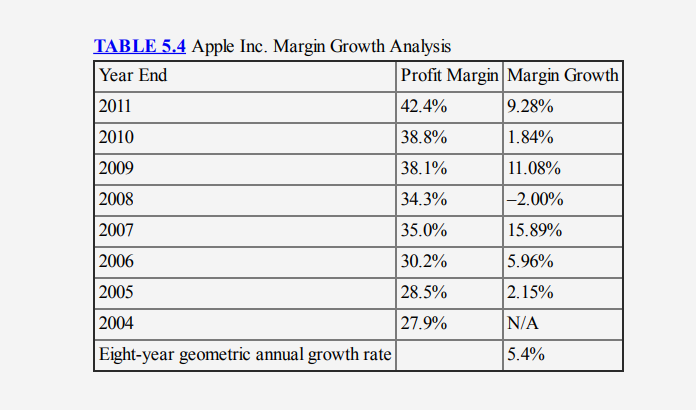

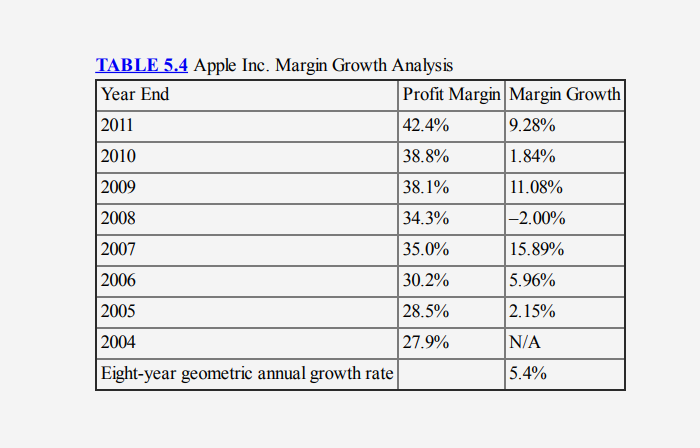

蘋果電腦(AAPL)是高毛利成長股票的典型案例,參考下表。

八年期間內的蘋果電腦的毛利每年平均複利成長5.4%,截至2011年12月31日,蘋果電腦毛利成長率5.4%,在美國的公開掛牌股市市值超過$2.5億的企業之中排序百分率為93%。

而當事業經營逐漸轉為成熟,營運利潤的成長速度也會放緩,對於成熟事業的經營特權,使用另一個衡量毛利強度的指標營運利潤穩定性,來衡量股票在整個景氣循環期間維持毛利的能力,正式定義如下:

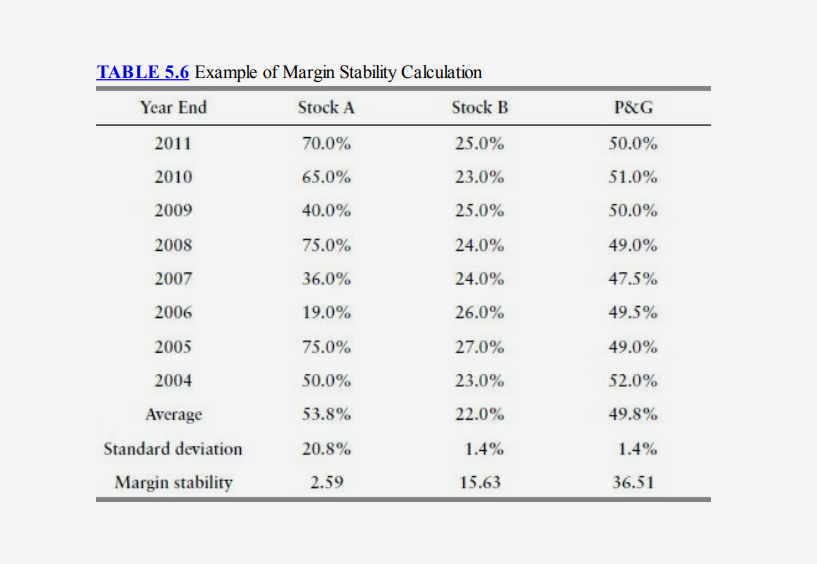

這裡用寶僑(P&G)的情況來檢視,寶僑的毛利雖然不錯但已經多年罕有成長。因為寶僑雖然沒有毛利成長,但卻握有經營特權,多年來的毛利維持在50%左右。穩定偏高的毛利代表經營特權。

藉由三種公司情況來舉例,A股票毛利高但獲利取決於景氣循環,因此毛利的波動大,B股票經營的事業毛利低,但毛利穩定所以毛利的平均值低,C股票也就是前述說的寶僑,毛利很高且穩定。而憑直覺就能得出C股票類型的經濟條件最好,雖然A股票的毛利報酬最高,但從毛利的穩定性來看B、C股票的波動率最好,參考下表可以得出毛利的穩定性衡量將可以引導我們挑選毛利高而穩定的股票。

毛利穩定性計算案例

而前文所提及的兩個衡量營運利潤成長率與營運利潤穩定性兩者之間卻存在著矛盾,毛利成長表現好的股票,根據定義其毛利的穩定性表現不好,而反之亦然,如下表解釋。蘋果電腦毛利成長率平均每年為5.4%,在所有股票中的排序超過93%,但其毛利穩定性的排序百分比率還不到80%。而寶僑的毛利成長率每年為-0.3%,在所有股票中的排序百分率居最底部的20%,但毛利穩定性高達74.4,在所有股票中的排序百分率遭過97%,因此當無法兼顧兩者時,顯然遇到衝突的難題,因此創新了一個衡量方式,結合了毛利強度成長率與穩定性的衡量,定義為「最大毛利」,定義如下:

- MM = Max [排序百分率Percentile (MS), 排序百分率Percentile (MG)] 其中的排序百分率就是相關變數在整個股票母體的排序百分率。

最大毛利意即選擇表現最佳的毛利強度來衡量,取其排序百分率。舉例來說,某支股票的毛利成長排序百分率為50,毛利穩定性百分率為64,則該股票最大毛利為64,因為該排序在兩種權衡之中表現較佳。MM讓每支股票能夠展現其最佳表現,這項衡量確保毛利成長的優異表現獲得體認,不至於因為缺乏穩定性而被否定,同理最大毛利認可毛利穩定性表現,不至於因為毛利缺乏成長而被否定。而蘋果的最大毛利為93%(毛利成長性93%)、寶僑最大毛利為97%(毛利穩定性97%),因此從最大毛利來看,寶僑的稍占上風,而最大排序優異者,代表相關股票的毛利成長或毛利穩定性表現優異,此兩者都意味著相關事業擁有經營特權。