專題研究

跳脫集保大戶與散戶的二元框架

2025-07-28Jack

![]() 11 分鐘

11 分鐘

![]() 1 主題

1 主題

![]() 收藏

收藏

![]() 分享

分享

跳脫集保大戶與散戶的二元框架

集保股權分散表是甚麼?

台灣的《集保戶股權分散表》是一份公開的財務文件,用於展示特定證券的股東結構分布情況。這份報表可以協助投資人了解大股東和小股東的持股比例,從而判斷股票的集中度或分散度。

集保中心採取全國總歸戶的方式計算,舉例來說某A同時在不同的兩家證券商開設戶頭分別購買14張台積電股票。那麼某A並不會記錄為10~15張的級距2名,而是20~30張的級距1名。

總歸戶的規則同樣適用於法人,若某A投資公司擁有20位股東,並且某A投資公司擁有300張台積電股票,那麼這300張股票並非由20位股東分別持有15張,而是全部記錄在某A投資公司底下200~400張的級距一名。

某A投資公司的規則同樣適用於銀行信託專戶、定期定額存股族和券商自營部。不論是拿來造市、申贖套利或是閉鎖靜待處理遺產,集保中心都以總歸戶的方式記錄。

資料中ETF和個股差異

ETF與個股的關鍵不同之處在於,ETF可以用申購以及贖回的方式增加跟減少新的股東,相對於股票的增減資是比較容易並且動態的。並且持有千張以上除了大戶自然人之外也有很有可能是機構。

舉例來說如果某A金控底下的投信發行了一檔ETF,而某A金控底下的證券自營部門想要透過該ETF造市來獲利,那麼某A證券自營部門可以申購ETF來當作自己的常備庫存。

同時,若某B證券因某A投信的ETF相當熱門,而有大量客戶申購。那麼當該ETF發行後,通常股票會先匯入某B證券的統一申購法人專戶,再由某B證券內部作業後分別匯撥到申購客戶名字底下。

法人買賣可以推算集保嗎?

也就是說,當ETF最初發行且熱門時,通常千張大戶持股會異常集中,經過1~2週後大量改為小張數戶頭持有,卻又沒有看到大量法人買賣超出現的情況是常有的。

此並非"大戶出貨給散戶"而僅單純是股票匯撥和週資料公告的時間差而產生罷了。

上述匯撥方法作業時間因券商而異,有券商會直接在申購當天就匯入個人戶頭名義底下,也有券商需要再透過信託戶頭再轉入個人名義。(註:以上資訊於2024年3月與集保中心確認,未來法規可能有變動)

由此可以推知,透過加減三大法人買賣,不會是預測下一週ETF集保股權分散表的好方法。因為ETF的買賣相對於個股較為複雜,由於眾多衍生性商品的可套利性、跨市場的可套利性和交割與公告的時間差等等,使得買賣背後成因複雜。

跟著大戶買ETF有用嗎

上圖一樣為週集保資料,當持有10張以下0050的人數全部持股比率數字小於等於上一期的數值時,進場做多,大於前值則空手。

可以看出黃線與綠線是該兩組訊號的績效,雖然並沒有很好並且也是輸給0050的報酬曲線。但相對於跟著大戶做,是稍微有優勢的。

有趣的是這個結果與大戶不同,10張以下人數全部持有的總股數,績效比較好。

先整理出第一個觀察,十張以下總股數的交易策略稍微有用,訊號觸發後買進並持有的時間只有比一半多一些,但8年來能取得約80%的0050報酬。

不過2021-2024錯過了大幅度的漲幅。扣除2024年初的上漲外三年來大致持平。

使用資料回測後我們可以進一步討論週集保資料在ETF上的特殊性。

上圖為週資料,當持有1000張以上0050的人數全部持股比率數字大於等於上一期的數值時,進場做多,小於前值則空手。

可以看出綠線是該訊號的績效,並沒有很好,也是輸藍線0050的。

這個結果在千張大戶的持股比率、持股總股數和人數都相同,都無法打敗大盤。

跟著大戶買ETF並沒有顯著超額報酬。

跟著散戶對做有用嗎?

上圖一樣為週集保資料,當持有10張以下0050的人數全部持股比率數字小於等於上一期的數值時,進場做多,大於前值則空手。

可以看出黃線與綠線是該兩組訊號的績效,雖然並沒有很好並且也是輸給0050的報酬曲線。但相對於跟著大戶做,是稍微有優勢的。

有趣的是這個結果與大戶不同,10張以下人數全部持有的總股數,績效比較好。

先整理出第一個觀察,十張以下總股數的交易策略稍微有用,訊號觸發後買進並持有的時間只有比一半多一些,但8年來能取得約80%的0050報酬。

不過2021-2024錯過了大幅度的漲幅。扣除2024年初的上漲外三年來大致持平。

ETF千張大戶特殊現象

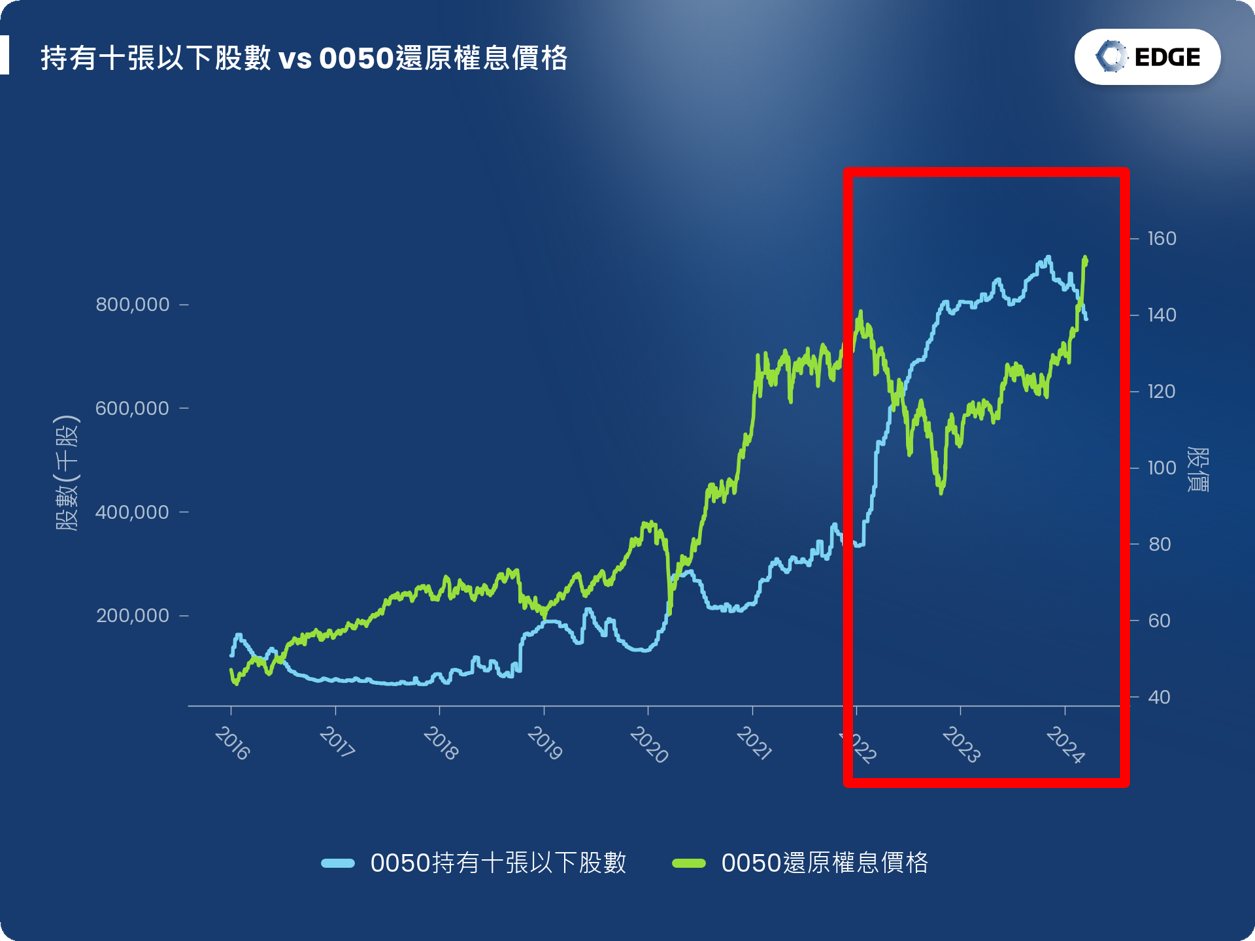

配對觀察0050(上圖)持有千張以上比率(藍)和持有千張以上股數(綠)。我們會發現長期下來0050的千張大戶持股比率是逐漸下降的,但是持股總股數是在一個大區間波動。

同樣觀察0050持有10張以下比率(藍)和股數(綠)的散戶,我們會發現持股比率和人數都是緩緩上升的。

這個特殊的現象代表千張大戶長期下來的總持股比率,多年間被不斷加入的新散戶所稀釋。特別注意到由於ETF並不像個股,新買入的籌碼除了由既有的人手中買來之外,也可以透過申購的方式進場。

可以推測過去的8年來,散戶投資人相對於千張大戶更是積極將自己的資金配置於0050之中。雖然個別買的張數並不多(小於10張)但是以總量來講,確實已經與千張法人的總持股比率相匹敵。

目前持有1-999股的零股0050存股族,共同持有高達5%的0050。

散戶存ETF沒輸過 ?

既然散戶在0050已經扮演重要角色,我們更進一步配對觀察持有10張以下的人數究竟是在甚麼時候上升的。

從上圖0050十張以下人數(藍線) 和 0050報酬曲線(綠線),我們可以看出散戶大幅加入0050的時機點,正好就是2018年中美貿易戰、2020年全球疫情和2021年末,美國升息,這三次大跌。另一個是在2021年股市上漲期間。

就本篇月報的撰寫2024年3月來看,雖然10張以下散戶越買越跌,但是經過2~3年後不但可領到配息之外,亦可以享受到價差的資本利得。

市場普遍認為的"散戶容易追高殺低",其實是投資時間框架的誤會。相信存零股的投資人,想要透過零股做短線交易的可能性是較低的。

在這邊我們可以給出第二個觀察,散戶存股,即便短線容易套牢,長期都仍然是賺錢的。

新資金不斷加上低門檻

在觀察散戶持股的人數與股數都在低點上升外我們也可以觀察到散戶的持股在2020年10月之後開始穩定的上升,整合資料後我們推測可能的成因如下:

根據證交所統計2023年30歲以下新增加戶數為16萬人,占當年新增戶數約三成,可見股市投資也逐漸年輕化。

但是對於近年加入股市的年輕小資族,0050價格長期高於8萬元。對照台灣平均薪資約為4萬元,並結合壽險公會的調查顯示,30歲以下的台灣人儲蓄率大約在25%。這意味著,要存夠8萬元購買一張0050,需要約8個月的時間,即便開戶人數不斷上升,也對於真正流入股市的股數難有顯著變化。

但是2020年盤中零股交易開放以及券商大量推出的定期定額存股計劃後,8個月的準備期,變為每個月,甚至每天都有穩定投入市場購買新股的活水。

由此歸納出第三個觀察,10張以下資金來源並非短線投機客,而是小額存股族較高,這類資金雖然不大,但是積沙成塔,屬性穩定且總額穩定上升。

50萬,代表50萬個

每當股市下跌,不論是中美貿易戰或是疫情,必定會有相關產業的受薪人口受到影響。或許是被裁員、放無薪假或是短期資金周轉困難。

賣股除了恐慌之外,對於眾多長期只能持有不到10張(約50~70萬元)的散戶來說,也許在當下賣股是一個不得不賣,籌措現金的最後辦法。

再者,散戶與機構不同,通常會把存股與短線交易的資金放在同一個戶頭,因此當短線股市大跌時,短線交易的部位相對於存股容易虧損。心理上在實現帳上獲利(賣掉存股)與砍掉虧損之間,實現獲利是比較容易的。

最後,部分散戶投資股市的資金來源也許是來自與抵押房產,或是保單質借等等,資金成本較高且須按月償還。心理上對價格變動較為敏感,放大短線負報酬。

但在此處只看0050的話,透過對數據的拆解以及沙盤推演,我們必須放棄對於散戶的成見。數據顯示大部分的散戶確實能夠堅守存股長線策略,享受台股的長期成長。

跳脫二元思維

本月的月報我們藉由ETF週集保的資料,分享如何跳脫在"跟著大戶買賣"與"跟散戶對做"傳統數據分析的二元思維。

由於台灣的交易商品越來越多元,以及資料公開時間長度拉長,我們可以藉由實際經歷的多空循環,以及徹底了解商品本質在既有資料中提出新見解。

面對迥異的資金屬性,以及複雜的交易成因,分析人員更是不該以標籤化思維解讀數據。

不論是持有50股還是5000萬股,市場終究是由人交易出來的。不否認,由於我們沒辦法真實的去訪問這50萬名10張以下持股人的思想,有些部分只能由研究員自行推測數據的成因。

建立在數據基礎上的量化交易策略,深深依賴於這些數據背後的經濟原因。為了獲得難以模仿的超額報酬,每一個環節都必須精心設計和執行。

延伸閱讀

最新議題

巴菲特 & 13F

2025-04-26

Ellison

13F報告是美國證券交易委員會要求管理超過1億美元資產的機構提交的季度報告。巴菲特購買的台積電ADR,並非台灣上市的台積電。過去15年來,巴菲特在首次購買後,連續在下一季度購買的股票只有14檔。分析顯示,我們應該關注巴菲特減碼的時間點,而非過度解讀加碼或未加碼的涵義。巴菲特雖是傳奇投資人,但並非不會犯錯。作為投資人,應該明確自己的投資風格,並承擔相應的風險。

最新議題

明人不說暗話,SVB事件會怎麼演變?

2025-03-22

Ellison

矽谷銀行(SVB)事件引起市場關注,本文將對此作評論和展望。SVB帳上MBS未實現損益問題並非獨有,其他銀行亦面臨類似問題。此事件是否會引發FED緊急轉向尚不確定,但目前債券市場投票的可能是利率升幅較小。SVB資產配置和負債配置存在問題,但非唯一受影響銀行。市場對此事件的恐慌大多無需擔憂,但若有系統性風險出現,後果將十分嚴重。

EDGE精選

【如何使用 EDGE】寫給所有讀者的第一封信

2025-07-29

EDGE

EDGE 相信知識的累積與數據的驗證是每一位量化交易者必修的課題。獲得知識唯有寒窗,沒有捷徑。在知識的汪洋中我們是如此的渺小,但我們發現與更多人分享,開拓了新的視野,更也督促著我們不斷的學習。